一、百瑞紀集團攜手克而瑞租售發(fā)布《中國住房租賃行業(yè)輕資產(chǎn)運營(yíng)白皮書(shū)》

(一)、住房租賃行業(yè)邁入新的發(fā)展階段,行業(yè)探討恰逢其時(shí)

回首整個(gè)住房租賃行業(yè)的發(fā)展歷程,可謂跌宕起伏。從2015年至今,住房租賃行業(yè)發(fā)展大致經(jīng)歷三個(gè)階段,2015-2017年,住房租賃行業(yè)業(yè)開(kāi)始萌芽;2017-2019年,政府鼓勵住房租賃企業(yè)規模化發(fā)展;2019-至今,國家租售并舉,加大保障性租賃住房供給。近些年,中央及地方政府政策出臺密集,發(fā)布量逐年上升,政策顆粒度也在不斷變細,“組合拳”疊加效應逐步釋放,不斷引導市場(chǎng)往“投建管服退”全鏈條發(fā)展。隨著(zhù)土地、財稅、金融等配套政策的落地,住房租賃行業(yè)漸漸從一個(gè)完全市場(chǎng)化行為發(fā)展成國家極其關(guān)注的民生行業(yè),并逐漸走向規范化,邁入新的發(fā)展階段。

圖:住房租賃行業(yè)發(fā)展歷程

那些與周期共舞的住房租賃企業(yè)根據市場(chǎng)內外變化適度調整發(fā)展戰略,積累了豐富的實(shí)戰經(jīng)驗,為行業(yè)提供一些可借鑒的操作路徑;專(zhuān)業(yè)的行業(yè)研究機構,長(cháng)期關(guān)注行業(yè)發(fā)展,積累了豐富的行業(yè)數據以及深度的研究報告。在此關(guān)鍵節點(diǎn),兩者聯(lián)合對行業(yè)發(fā)展進(jìn)行深入的探討,助力行業(yè)實(shí)現更好的發(fā)展。

(二)、商業(yè)模式往輕重兩端轉型,運營(yíng)的價(jià)值不斷凸顯

住房租賃行業(yè)在經(jīng)歷大浪淘沙后,市場(chǎng)參與主體愈加清醒,各企業(yè)發(fā)展的重心也逐漸由中資產(chǎn)模式向輕、重兩端發(fā)展。房企系、國企系依托自身資源優(yōu)勢、資金優(yōu)勢及產(chǎn)品打造優(yōu)勢,重點(diǎn)打造重資產(chǎn)類(lèi)項目,在獲取租金收益的同時(shí)享受資產(chǎn)升值;而運營(yíng)能力卓越的品牌公寓運營(yíng)商,則通過(guò)不斷強化輕資產(chǎn)運營(yíng)管理能力,與政府合作,快速搶占市場(chǎng)份額。

舉個(gè)例子,在相同假設條件下,項目總建面30000㎡;房間數1000間;租金單價(jià)3000元/間·月;年租金漲幅5%;三年出租率穩定至100%;管理銷(xiāo)售費用按收入的30%計提;包租模式下租金成本按租金定價(jià)60%計提;裝修成本按每間4萬(wàn)元。通過(guò)不同資產(chǎn)模式的對比我們發(fā)現,輕資產(chǎn)模式十年運營(yíng)的平均凈利潤率最高,中資產(chǎn)模式平均利潤率最低,而重資產(chǎn)模式,隨著(zhù)自持年限的拉長(cháng),利潤率不斷攀高。值得注意的是,重資產(chǎn)模式下,對項目的運營(yíng)能力要求也極高。尤其是當下,住房租賃的“大金融”市場(chǎng)逐漸形成,住房租賃REITs持續升溫,而保租房REITs成功發(fā)行的必要條件是要求運營(yíng)穩定,現金流分派率不低于4%。隨著(zhù)我國650萬(wàn)套保障性租賃住房的陸續落地交付,未來(lái)將通過(guò)租賃住房公募REITs產(chǎn)品實(shí)現退出,市場(chǎng)必將催生對輕資產(chǎn)運營(yíng)的需求。因此,未來(lái)不管是走輕路線(xiàn)還是重路線(xiàn),市場(chǎng)對輕資產(chǎn)運營(yíng)能力的要求都將會(huì )越來(lái)越高。

表:相同假設條件下,不同資產(chǎn)模式運作的租賃項目收入測算

此外,我們選取上海運營(yíng)成熟的四類(lèi)不同類(lèi)型的物業(yè)收益率對比發(fā)現,長(cháng)租公寓在兩年的運營(yíng)期內收益率從2%躍升至4.5%,漲幅超過(guò)購物中心、物流資產(chǎn)和甲級寫(xiě)字樓這三類(lèi)物業(yè)。由此看出,住房租賃物業(yè)相對于其他物業(yè)有著(zhù)相對的收益優(yōu)勢。

圖:2019-2021Q2上海四類(lèi)物業(yè)收益率情況

百瑞紀集團的運營(yíng)能力得到業(yè)界廣泛認可,開(kāi)業(yè)規模、管理規模連續多次穩居酒店系運營(yíng)商TOP1,已成為中國住房租賃行業(yè)輕資產(chǎn)模式的先行者、領(lǐng)導者。克而瑞租售擁有強大的行業(yè)數據系統及研究深度,兩者結合撰寫(xiě)發(fā)布《中國住房租賃行業(yè)輕資產(chǎn)運營(yíng)白皮書(shū)》助力行業(yè)穩健可持續發(fā)展。

《中國住房租賃行業(yè)輕資產(chǎn)運營(yíng)白皮書(shū)》的核心內容推介

《中國住房租賃行業(yè)輕資產(chǎn)運營(yíng)白皮書(shū)》共分為三個(gè)章節,通過(guò)對中國住房租賃行業(yè)發(fā)展背景、行業(yè)發(fā)展概況、市場(chǎng)需求變化等方面的分析,深刻了解中國住房租賃行業(yè)發(fā)展現狀及未來(lái)趨勢。在此背景下,對輕資產(chǎn)運營(yíng)模式進(jìn)行深度探究,比較住房租賃市場(chǎng)三種主要運營(yíng)模式的優(yōu)劣勢,輕資產(chǎn)運用模式的角色洞察以及思考輕資產(chǎn)運營(yíng)輸出與保租房的結合機遇與挑戰。最后,提出擴散性思考,對于輕資產(chǎn)運營(yíng)模式的前景進(jìn)行預測。

(一)、第一章節主要闡述了中國住房租賃行業(yè)的發(fā)展背景及現狀分析

本書(shū)第一章節從租賃行業(yè)的發(fā)展背景進(jìn)行切入,分析了中國宏觀(guān)經(jīng)濟、城鎮化率、以及長(cháng)期的人口結構變化以及消費者住房觀(guān)念的轉變等方面,這些因素都促使住房租賃市場(chǎng)蓬勃發(fā)展。此外,從跨國比較、政策支持、租賃市場(chǎng)城市格局、房源供應等維度對行業(yè)的發(fā)展現狀進(jìn)行了梳理。在國家“租售并舉”大的住房體系下,只有加快培育專(zhuān)業(yè)化、規模化的住房租賃企業(yè)才能更好地規范租賃市場(chǎng)發(fā)展。

1、住房租賃行業(yè)的發(fā)展背景

自“十九大”起,中國對房地產(chǎn)市場(chǎng)的發(fā)展方向有了清晰的定位和規劃,多渠道保障和租購并舉的制度安排相繼提出,住房租賃行業(yè)自此受到市場(chǎng)的廣泛關(guān)注。回首過(guò)去十幾年,中國住房租賃行業(yè)經(jīng)歷了萌芽期、起步期、擴張期以及轉型期,隨著(zhù)政府政策支持力度的加大,行業(yè)發(fā)展進(jìn)入新的時(shí)代,形成以保障性租賃住房為主,市場(chǎng)化和保租房并駕齊驅的狀態(tài)。

租賃行業(yè)的發(fā)展離不開(kāi)發(fā)展環(huán)境的持續優(yōu)化。從宏觀(guān)經(jīng)濟來(lái)看,中國宏觀(guān)經(jīng)濟向好,中國城鎮化率逐年上升GDP總量和增速均保持穩步增長(cháng),人均可支配收入持續上升;從市場(chǎng)表現來(lái)看,人口向一二線(xiàn)城市飛速集中,流動(dòng)人口規模不斷增加,且晚婚晚育成為普遍趨勢,剛需置業(yè)后延。同時(shí),一二線(xiàn)城市購房門(mén)檻提高,住宅投資價(jià)值減弱,這些因素都導致人們的居住需求向住房租賃市場(chǎng)轉移,催生租賃需求。

2、住房租賃行業(yè)現階段發(fā)展概況

與國際成熟住房租賃市場(chǎng)相比,中國整體住房租賃市場(chǎng)仍處于起步、發(fā)展和探索的階段。目前,我國的住房租賃房源主要有三類(lèi):集中式公寓、分散式和個(gè)人房源。個(gè)人房源供應量主要集中在長(cháng)三角、珠三角和環(huán)渤海,同比供應負增長(cháng);分散式公寓自如大規模領(lǐng)跑,分散式因管理困難遭頻繁“暴雷”;集中式公寓運營(yíng)商主要發(fā)力一二線(xiàn)核心城市,開(kāi)業(yè)規模持續穩步增長(cháng),TOP30管理規模超百萬(wàn)間,整體機構化率較低,存在較大的提升空間。在國家“租購并舉”“租售同權”的頂層設計下,2021年以來(lái),中國住房租賃市場(chǎng)在土地供應、財政稅收、資本市場(chǎng)等各方面得到進(jìn)一步政策支持。中國住房租賃企業(yè)的盈利模式與資產(chǎn)管理模式將得到進(jìn)一步突破,住房租賃市場(chǎng)將進(jìn)一步向機構化、規范化、專(zhuān)業(yè)化發(fā)展。

(二)、第二章節主要闡述了住房租賃市場(chǎng)的商業(yè)模式,以及輕資產(chǎn)運營(yíng)模式的角色洞察。

本書(shū)第二章節作為本書(shū)的重點(diǎn)章節,詳細論述了住房租賃市場(chǎng)上輕資產(chǎn)模式的定義、表現形態(tài)、早期發(fā)展模式、跨國比較、必要條件、合作模式、發(fā)展機遇、核心優(yōu)勢、參與企業(yè)、行業(yè)格局以及相關(guān)案例等。

1、住房租賃行業(yè)的商業(yè)模式分析

住房租賃市場(chǎng)上商業(yè)模式分為輕資產(chǎn)、中資產(chǎn)、重資產(chǎn)三種。由于不同背景運營(yíng)商自身優(yōu)勢、資源和運營(yíng)目的不同,在商業(yè)模式的選擇組合上也不同,三種商業(yè)模式也各有其優(yōu)劣勢。重資產(chǎn)模式由于對資金投入、項目獲取、設計建設能力有很高的要求,模式不易復制;中資產(chǎn)模式即包租模式,受周期影響較大,隨著(zhù)市場(chǎng)專(zhuān)業(yè)化分工的加劇,現正逐步向輕資產(chǎn)模式聚焦;輕資產(chǎn)模式雖然整體看起來(lái)較輕,但在具體運作中存在多種、多重因素的制約,對于企業(yè)的品牌價(jià)值、管理能力以及資源聚合能力都有極高的門(mén)檻,需堅守長(cháng)期主義精神,不斷塑造自身核心競爭力,方能在市場(chǎng)立足。隨著(zhù)國家對租賃住房標準化統籌的腳步加快,運營(yíng)的鏈接價(jià)值逐步凸顯,市場(chǎng)對輕資產(chǎn)運營(yíng)需求也越來(lái)越多。

2、輕資產(chǎn)運營(yíng)模式深度探究

輕資產(chǎn)運營(yíng)是市場(chǎng)競爭加劇后分工專(zhuān)業(yè)化輸出的必然選擇,縱觀(guān)全國的泛地產(chǎn)領(lǐng)域發(fā)展歷程,從商業(yè)地產(chǎn)、酒店、住宅發(fā)展,本質(zhì)上都是資產(chǎn)的管理,在市場(chǎng)競爭加劇后,對專(zhuān)業(yè)化要求更加高,產(chǎn)生了分工。隨著(zhù)住房租賃行業(yè)的縱深發(fā)展,我國租賃企業(yè)開(kāi)始嘗試經(jīng)營(yíng)模式的轉變,發(fā)力輕資產(chǎn)賽道。但輕資產(chǎn)模式管理輸出門(mén)檻較高,對“品牌力、產(chǎn)品力、連鎖運營(yíng)管理能力以及獲客能力”的要求均比較高。

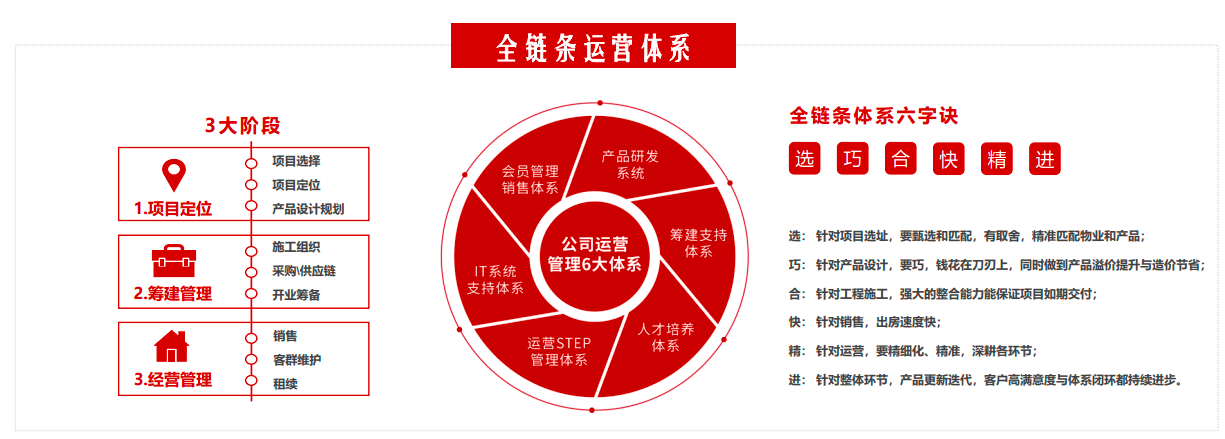

國內住房租賃企業(yè)輕資產(chǎn)模式受酒店行業(yè)的發(fā)展影響較大,酒店系住房租賃品牌憑借得天獨厚的酒店基因優(yōu)勢,如:關(guān)注品牌價(jià)值體驗、服務(wù)的標準化、管理的精細化,會(huì )員制的社群關(guān)系,獲客的便利性等,在住房租賃市場(chǎng)上占據一定的份額。以百瑞紀集團為例,在“品牌力、產(chǎn)品力、全鏈條運營(yíng)管理能力以及獲客能力”四大方面表現突出,覆蓋“項目前期開(kāi)發(fā)、產(chǎn)品定位、項目籌建、運營(yíng)管理”等方面,確保產(chǎn)品、服務(wù)不斷跟進(jìn),項目收益最大化。除此之外,百瑞紀集團積極與國企、開(kāi)發(fā)商、投資機構以及公寓業(yè)主等取得合作,通過(guò)管理直營(yíng)、委托管理和模塊化輸出等模式,成功運營(yíng)窩趣上海松江九亭地鐵站輕社區、窩趣桂林羅漢果小鎮人才公寓等多個(gè)輕資產(chǎn)項目。

(三)、第三章節結合國家大保租房體系,探究輕資產(chǎn)運營(yíng)模式與保障性租賃住房的適配性

本書(shū)第三章節結合當下國家住房大保障體系,分析輕資產(chǎn)模式和保租房的適配性、在保障性租賃住房發(fā)展中的實(shí)際運用以及運營(yíng)中各方的協(xié)同作用,并對輕資產(chǎn)模式的發(fā)展前景進(jìn)行預測。

1、輕資產(chǎn)與保租房的適配性

“十四五”期間國家大力增加保障性租賃住房供給,力爭新增保障性租賃住房占新增住房供應總量比例達到30%及以上。各個(gè)城市積極部署,“十四五”期間全國40個(gè)重點(diǎn)城市計劃新增保障性租賃住房650萬(wàn)套(間)。事實(shí)上,保租房的大規模建設,為市場(chǎng)化租賃機構提供了輕資產(chǎn)模式發(fā)展的藍海空間,而輕資產(chǎn)租賃企業(yè)長(cháng)期積累的管理經(jīng)驗和社區運營(yíng)技術(shù),為保租房高起點(diǎn)、高質(zhì)量發(fā)展提供了保障。此外,對于部分計劃自建運營(yíng)團隊的國企,與外部專(zhuān)業(yè)運營(yíng)商合作可以加快其運營(yíng)團隊提升專(zhuān)業(yè)化水平,并能共享這些專(zhuān)業(yè)運營(yíng)商的成熟運營(yíng)體系和IT系統等資源。

百瑞紀集團長(cháng)期積累了大量的管理經(jīng)驗和社區運營(yíng)管理能力,通過(guò)政企銀、政企等合作模式,從項目定位到產(chǎn)品設計以及最終的落地運營(yíng),全鏈條模塊化的運營(yíng)服務(wù)能力,賦能各地保租房發(fā)展。通過(guò)百瑞紀集團的輕資產(chǎn)運營(yíng)滿(mǎn)足資產(chǎn)方、運營(yíng)方、房源和租客的需求,資產(chǎn)方實(shí)現了資產(chǎn)增值,運營(yíng)方收獲了委托管理費用,租客匹配了需求房源,各方協(xié)同合作形成良性的輕資產(chǎn)運營(yíng)循環(huán)。

2、輕資產(chǎn)運營(yíng)模式的前景研究

輕資產(chǎn)的核心優(yōu)勢是以運營(yíng)為核心的價(jià)值體系。隨著(zhù)國家對租賃住房標準化統籌的腳步加快,運營(yíng)的鏈接價(jià)值逐步凸顯,市場(chǎng)對輕資產(chǎn)運營(yíng)需求也越來(lái)越多,但同時(shí)輕資產(chǎn)模式也面臨無(wú)法享受資產(chǎn)升值紅利,對運營(yíng)能力要求高,并且需持續積累等的市場(chǎng)挑戰。在住房租賃這盤(pán)大棋中,資產(chǎn)和運營(yíng)都是必不可少的“棋子”。隨著(zhù)住房租賃公募REITs的成功發(fā)行,首個(gè)住房租賃基金的落地,必將加速資產(chǎn)方與輕資產(chǎn)運營(yíng)商合作,從而加速催生對優(yōu)質(zhì)運營(yíng)主體的需求。“十四五”規劃明確指出,大力發(fā)展租賃住房,新增租賃用地供給,隨著(zhù)地塊供給增加,大型租賃社區將成發(fā)展趨勢。輕資產(chǎn)運營(yíng)商也將順應時(shí)代變化,朝著(zhù)更加精細化的方向發(fā)展,從公寓運營(yíng)商拓足到多元業(yè)態(tài)的整合者。

首部《中國住房租賃行業(yè)輕資產(chǎn)運營(yíng)白皮書(shū)》面世對整個(gè)住房租賃行業(yè)的影響

市場(chǎng)首部以輕資產(chǎn)運營(yíng)發(fā)展為主的白皮書(shū)的面世,填補了租賃行業(yè)輕資產(chǎn)運營(yíng)領(lǐng)域研究的空白,對于構建多主體供給、多渠道保障、租購并舉的住房制度具有重大意義。輕資產(chǎn)運營(yíng)白皮書(shū)的研究和編制,系統探究了中國住房租賃市場(chǎng)的發(fā)展現狀、輕資產(chǎn)運營(yíng)模式、保障性租賃住房對輕資產(chǎn)運營(yíng)的機遇與挑戰以及輕資產(chǎn)模式的發(fā)展前景。對政府而言,白皮書(shū)從行業(yè)發(fā)展的客觀(guān)實(shí)際出發(fā),提供了豐富的數據和案例,以及明確了行業(yè)發(fā)展的風(fēng)險挑戰與前景,這為后期政策制定提供了很好的依據;對于目前行業(yè)的各從業(yè)主體尤其是想進(jìn)入這個(gè)賽道的租賃企業(yè)而言,白皮書(shū)提供了詳盡的發(fā)展軌跡及發(fā)展模式,這將會(huì )是一個(gè)很好的參考范本,同時(shí)也將有利于激發(fā)輕資產(chǎn)運營(yíng)企業(yè)在運營(yíng)模式不斷復盤(pán),不斷探索新的發(fā)展之道;對于租客而言,市場(chǎng)的需求變化、機構化房源的房源優(yōu)勢和服務(wù)優(yōu)勢等亦在本書(shū)有所呈現,這也將促進(jìn)租客、業(yè)主的居住理念迭代,從而激發(fā)市場(chǎng)推陳出新,有助于住房租賃市場(chǎng)的蓬勃發(fā)展。

免責聲明:市場(chǎng)有風(fēng)險,選擇需謹慎!此文僅供參考,不作買(mǎi)賣(mài)依據。

關(guān)鍵詞: